【財聯社】(記者 王穎)美東時間1月30日晚,阿里巴巴(BABA.N)公布了2019財年第三財季(2018年第四季度,新財年從2019年4月1日開始)財報,數據截至2018年12月31日。

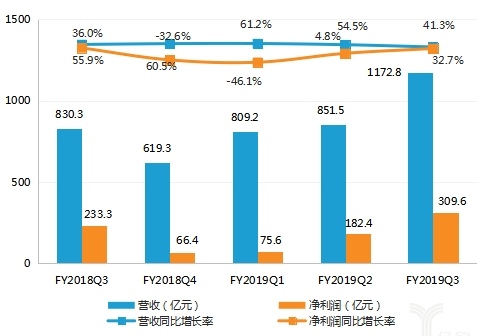

數據顯示,阿里當季營收同比增長41%,達1172.78億元(約173.74億美元),是中國首個實現單季營收破千億元的互聯網公司,凈利潤為309.6億元(約42.13億美元),同比增長32.7%。

與前兩個季度相比,盡管阿里的營收增速有所下降,但凈利潤同比增長呈回升態勢。

圖|阿里FY2018Q3-FY2019Q3營收凈利走勢

核心電商營收增速趨緩

阿里的四大業務板塊分別為核心電商、云計算、數字媒體、娛樂以及創新項目。

核心電商是阿里實現單季營收突破千億推動者。2019財年前三季,這塊業務實現營收2445億元(約364.06美元),較2018財年同期凈增817.7億元(約121.76美元),對阿里集團營收增長貢獻率達86.1%。

2019財年第三季度,阿里核心電商業務營收為1028.4億元(約153.22億美元),同比增長40.4%,占當季總營收的87.7%;凈利潤為403.7億元(約60.15億美元)同比增長13.9%,這也是阿里四大業務板塊中唯一盈利的業務。

但是,核心電商營收本季40.4%的同比增速,環比卻下滑了16.2個百分點,同比下滑16.6個百分點,幅度較大。

阿里集團核心電商收入來源于商戶服務收入和傭金收入,這兩塊業務本季增速分別為28%和24%,同比下滑11個百分點和10個百分點,降幅明顯。財聯社記者注意到,這兩塊業務營收在集團總營收的占比也同比下滑了7個百分點至增長59%。

財報顯示,阿里核心電商板塊息稅及攤銷前利潤(EBITA)達461億元(約合68.64億美元),同比增長19.6%,低于營收40.4%的增幅,原因是利潤率跌了8個百分點。

本財季,淘寶移動月度活躍用戶增至6.99億,比上一季度凈增3300萬。截至2018年12月31日的12個月內,淘寶年度活躍用戶由截至2018年9月30日的12個月內的6.01億增長3500萬至6.36億,同比增幅達到20.52%,其中超過70%的新增用戶來自低線下沉市場。

財報顯示,截至本季財報期末,支付寶全球活躍用戶規模超過10億。

其余業務,云計算虧損同比擴大55.5%至12.3億元(約1.83億美元),數字媒體和娛樂虧損同比擴大85.4%至71億元(約10.58億美元),創新業務和其他虧損同比擴大40.5%至25.5億元(約3.8億美元)。

云計算、新零售和新業務

云計算業務2019財年第三季度營收為66.1億元(約9.85億美元),同比增長83.7%。

在行業整體增速放緩的背景下,阿里云計算當季營收增速并不低,但這個增幅是過去四個季度最低(2018財年Q3至2019財年Q2,阿里云營收同比增幅分別為104%、103%、93%和90%),對集團貢獻度也下滑了1個百分點至6%。

2019財年前三季,云計算對集團營收貢獻率為8.4%。

阿里集團以往財報顯示,從2018財年三季度起,云計算虧損率降至4%。2018財年四季度,EBITA虧損2.7億元,2018自然年總收入213.6億(約合31.81億美元),息稅攤銷前虧損13.5億元,虧損率6.3%。

盡管如此,阿里云表現仍較為亮眼。2018自然年阿里云營收規模達到213.6億元(約合31.81億美元),4年間增長了約20倍,成為亞洲最大的云服務公司(IDC數據)。上一年,這一數字為111.7億元(約合16.63億美元)。

在新零售方面,這是當季阿里集團所有業務中增長最快的業務模塊,達到同比122%的增幅。盒馬鮮生直營門店已有109家,規模初具。

看上去,阿里的新業務進展仍稱不上樂觀。阿里大文娛、菜鳥物流和餓了么三塊業務,當季表現仍不理想,其中菜鳥物流和餓了么是阿里集團新業務的重點,而大文娛表現最不佳。

阿里大文娛當季營收64.91億元(約合9.44億美元),同比增長19.90%,相比去年同期,增幅下滑13.1個百分點,對集團營收占比下滑2個百分點至5%,虧損率高達93%,環比提高29個百分點,同比更大幅上升52個百分點。

餓了么口碑總營收51.59億元(約合7.68億美元),占總營收比為5%;菜鳥物流當季實現營收44.91億元(約合6.69億美元),同比增長15%,增幅較低。

據阿里財報稱,因受阿里大文娛、餓了么和菜鳥物流成本拖累,導致集團營業成本同比提高了10個百分點達到52%,壓力較大。

有媒體引述菜鳥內部人士的話稱,菜鳥物流目前已實現盈利;而餓了么口碑業務(主要是外賣)也在當季首次披露了營收財務數據,這從側面說明這塊業務在集團中的地位和重要性。